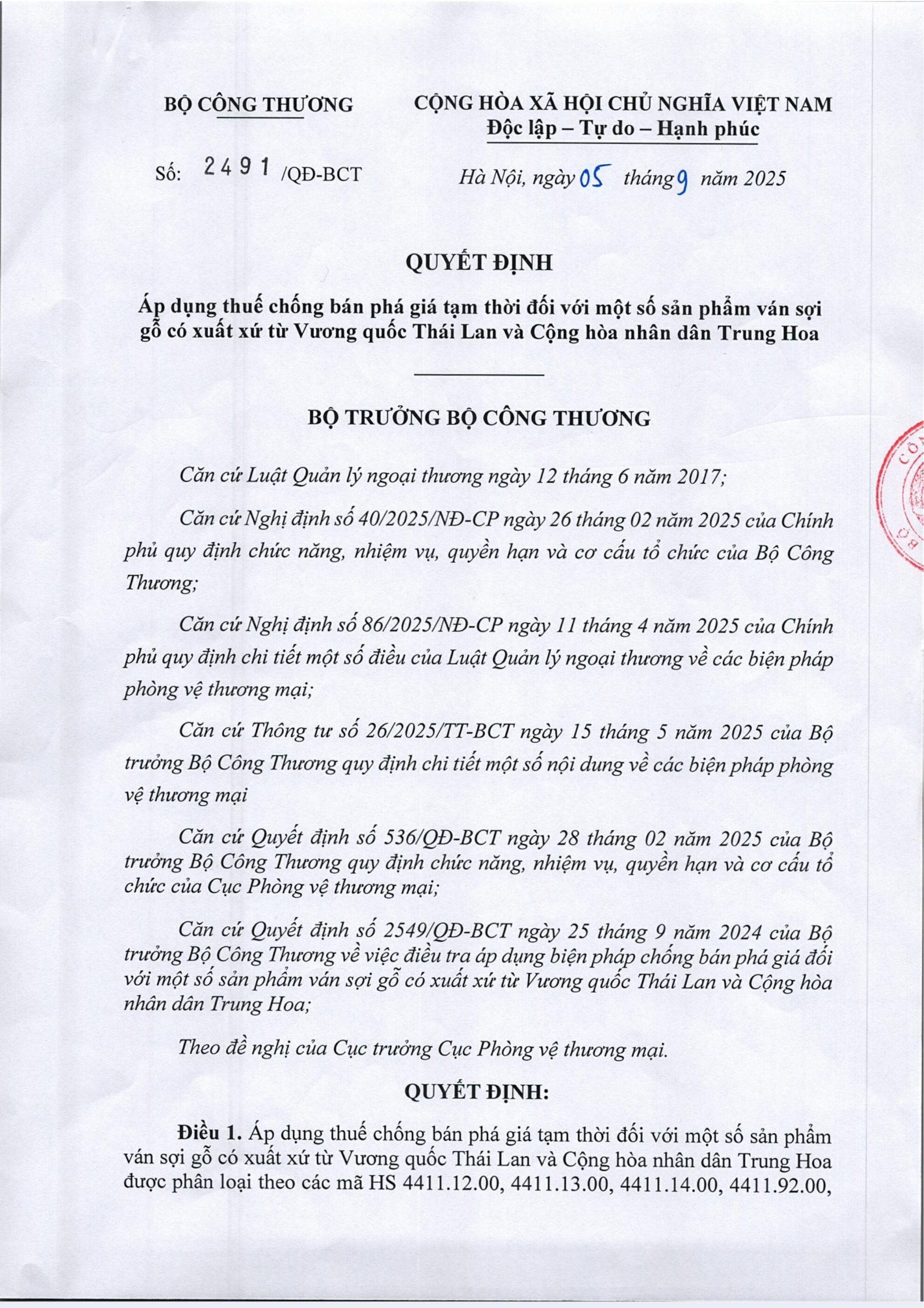

Ngày 05/09/2025, Bộ Công Thương đã ban hành Quyết định số 2491/QĐ-BCT về việc áp dụng thuế chống bán phá giá (CBPG) tạm thời đối với một số sản phẩm ván sợi gỗ (MDF) có xuất xứ từ Thái Lan và Trung Quốc. Đây là kết quả từ cuộc điều tra khởi xướng ngày 25/09/2024, nhằm bảo vệ ngành sản xuất trong nước trước tình trạng hàng nhập khẩu giá rẻ ồ ạt.

Quyết định này sẽ có hiệu lực sau 15 ngày kể từ ngày ban hành và kéo dài 120 ngày (trừ khi được gia hạn, điều chỉnh hoặc hủy bỏ theo quy định pháp luật).

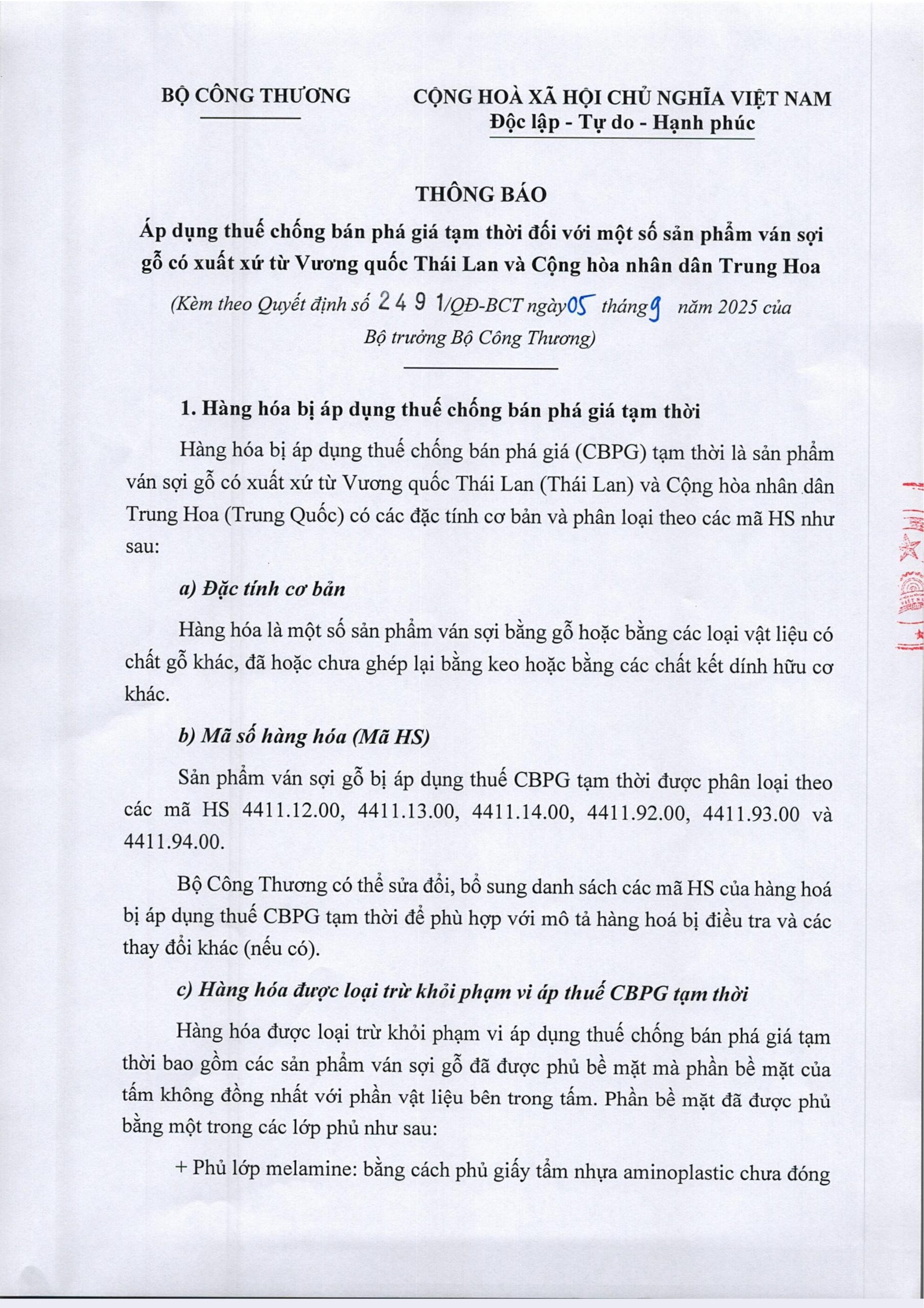

1. Hàng Hóa Bị Áp Thuế và Hàng Hóa Được Loại Trừ (nội dung quyết định ở cuối bài viết)

Đối tượng chịu thuế:

-

Ván sợi gỗ (MDF) có xuất xứ từ Thái Lan và Trung Quốc.

-

Thuộc các mã HS: 4411.12.00, 4411.13.00, 4411.14.00, 4411.92.00, 4411.93.00, 4411.94.00.

Loại trừ khỏi phạm vi áp thuế: Các sản phẩm MDF đã phủ bề mặt bằng:

-

Melamine,

-

Sơn phủ,

-

Giấy in hoa văn (tẩm nhúng keo MUF),

-

Laminate,

-

Nhựa Acrylic, PET, PVC.

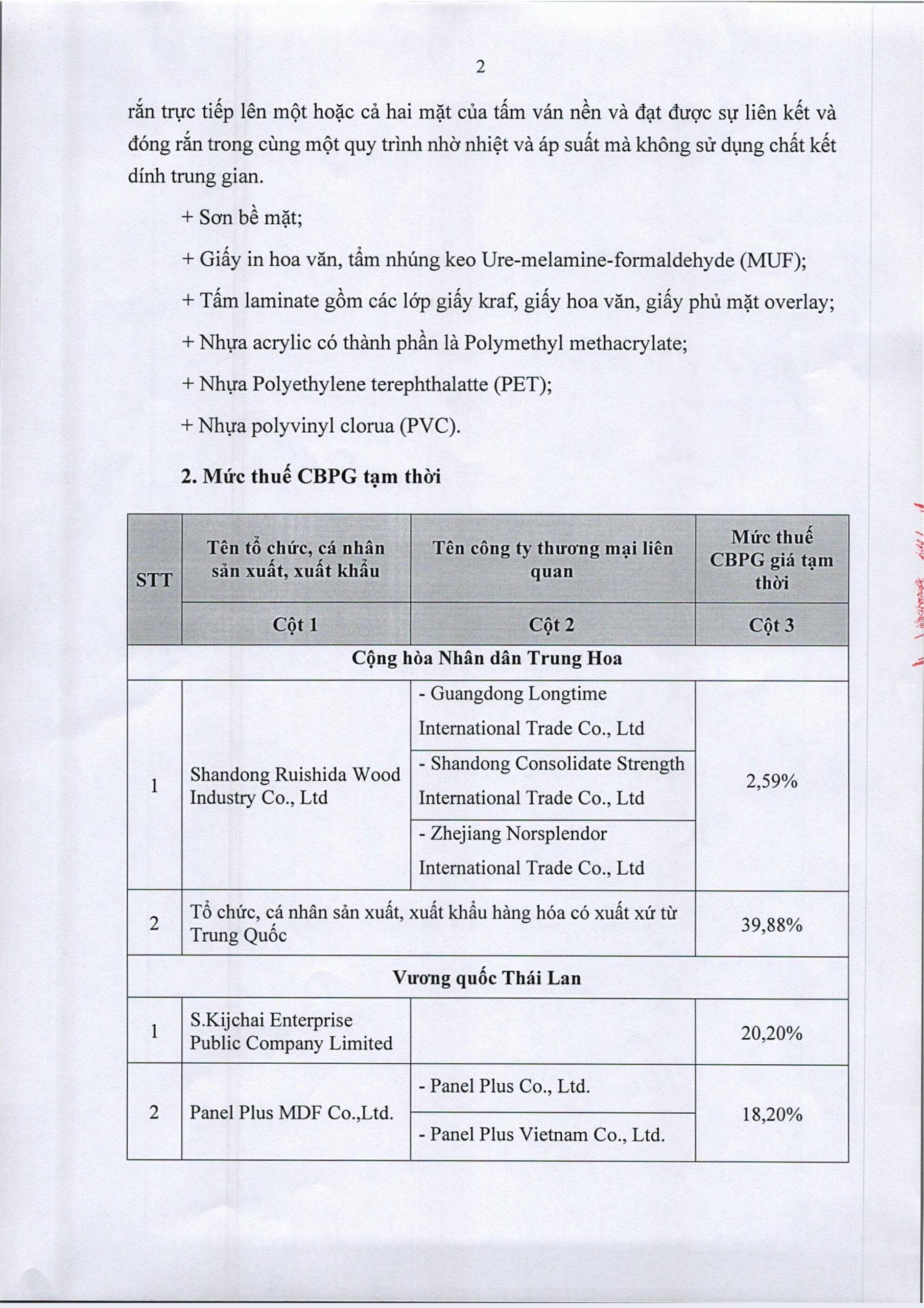

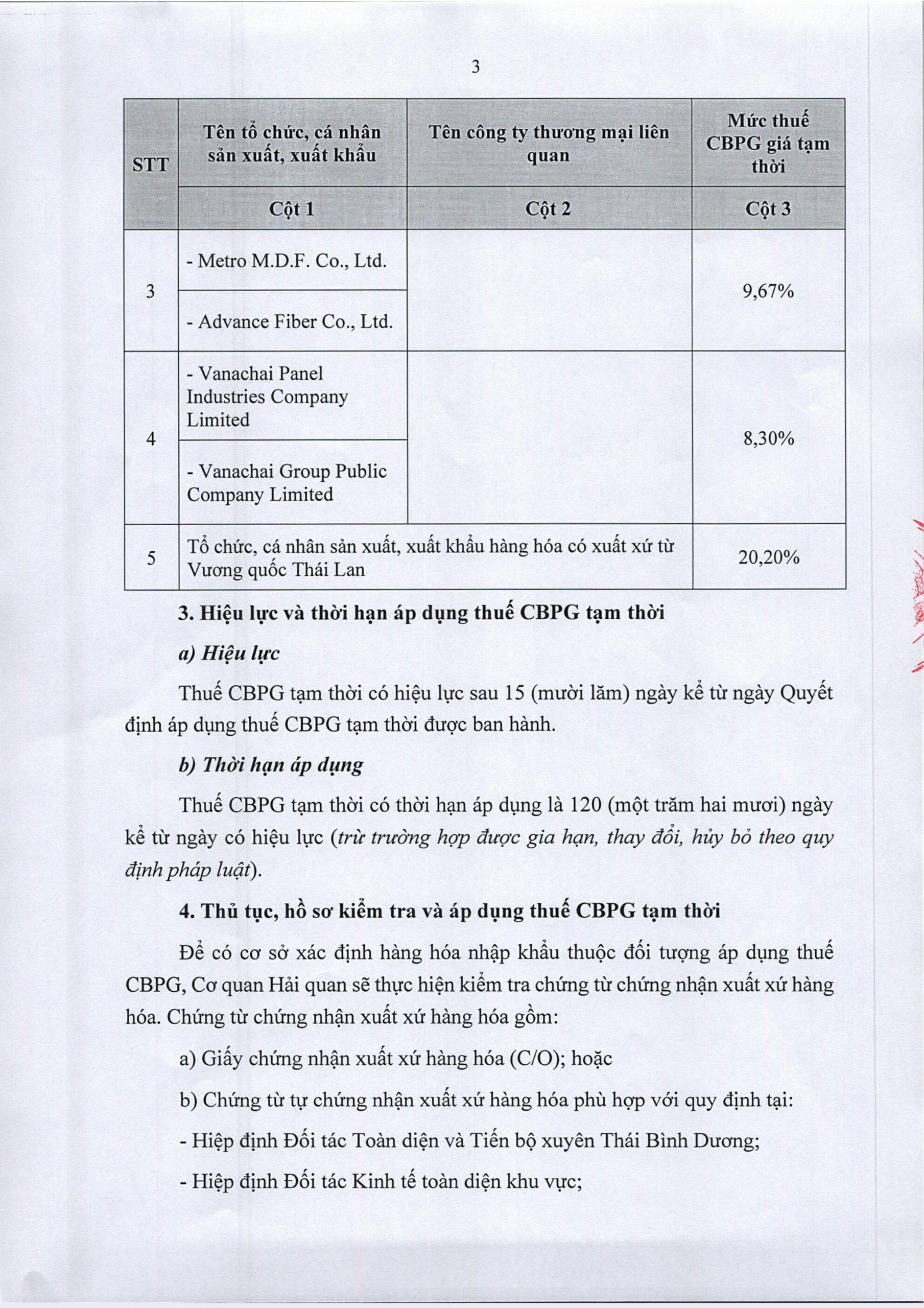

2. Mức Thuế Chống Bán Phá Giá Tạm Thời

Mức thuế áp dụng khác nhau theo từng doanh nghiệp sản xuất – xuất khẩu:

🌏 Hàng từ Trung Quốc

-

Guangdong Longtime International Trade Co., Ltd. & Shandong Ruishida Wood Industry Co., Ltd. (qua Shandong Consolidate Strength International Trade Co., Ltd.): 2,59%.

-

Các nhà sản xuất/xuất khẩu khác: 39,88%.

🌏 Hàng từ Thái Lan

-

S.Kijchai Enterprise Public Company Limited: 20,20%.

-

Panel Plus Co., Ltd. và công ty liên quan: 18,20%.

-

Metro M.D.F. Co., Ltd.: 9,67%.

-

Vanachai Panel Industries Company và công ty liên quan: 8,30%.

-

Các nhà sản xuất/xuất khẩu khác: 20,20%.

📌 Như vậy, mức thuế chênh lệch rất lớn: từ 2,59% đến gần 40%, tùy theo doanh nghiệp và chứng từ đi kèm.

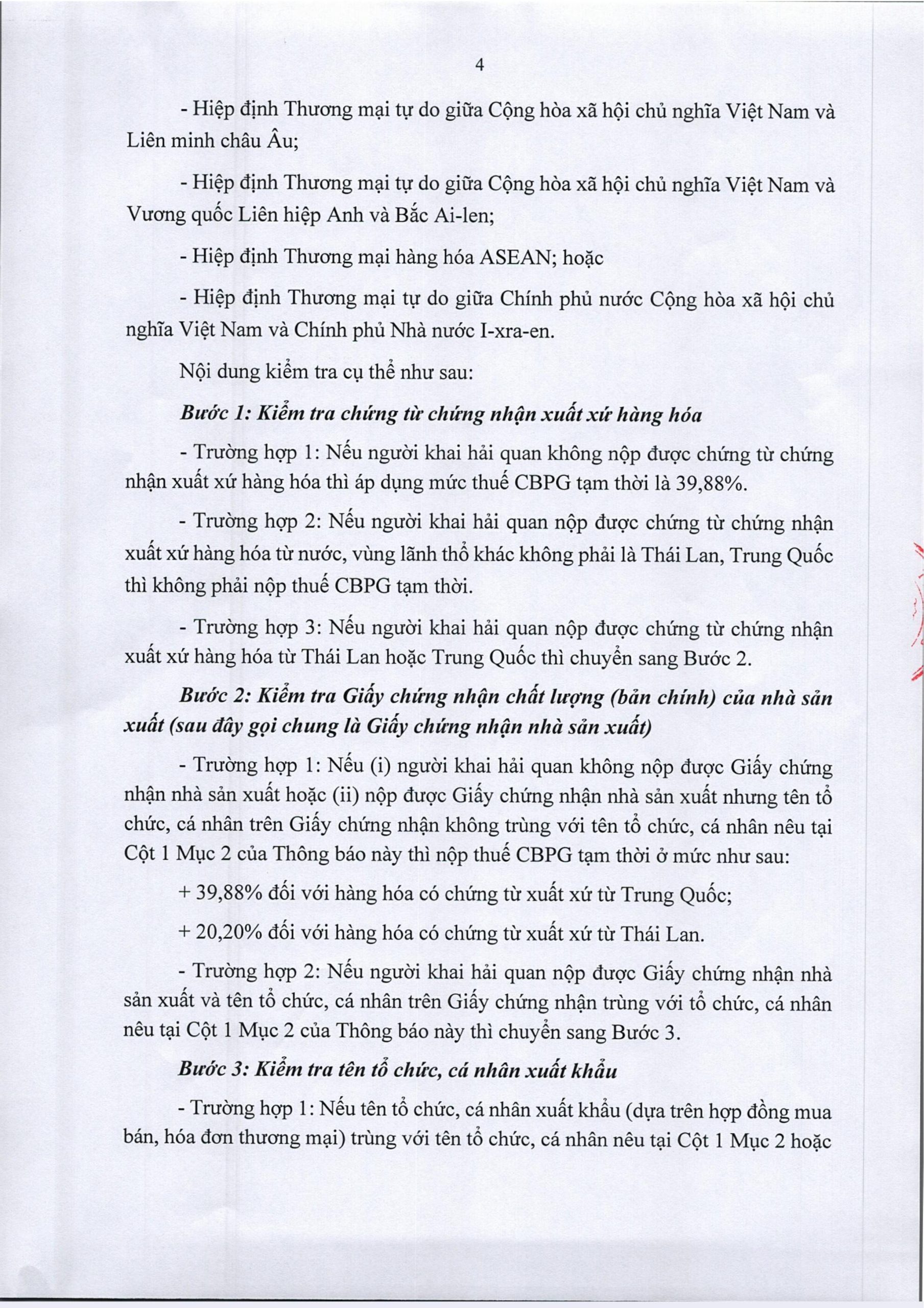

3. Lưu Ý Quan Trọng Cho Doanh Nghiệp Nhập Khẩu

Để tránh rủi ro và chi phí phát sinh, doanh nghiệp cần chuẩn bị kỹ:

✅ Chứng từ xuất xứ (C/O): Nếu không có, hàng từ Trung Quốc mặc định bị áp thuế 39,88%, hàng từ Thái Lan là 20,20%.

✅ Giấy chứng nhận nhà sản xuất (Manufacturer Certificate): Tên trên chứng từ phải trùng khớp với doanh nghiệp được hưởng mức thuế ưu đãi. Nếu không khớp → áp thuế cao nhất.

✅ Đối chiếu tên công ty xuất khẩu: Hợp đồng & Invoice phải khớp với danh sách công ty được hưởng ưu đãi thuế.

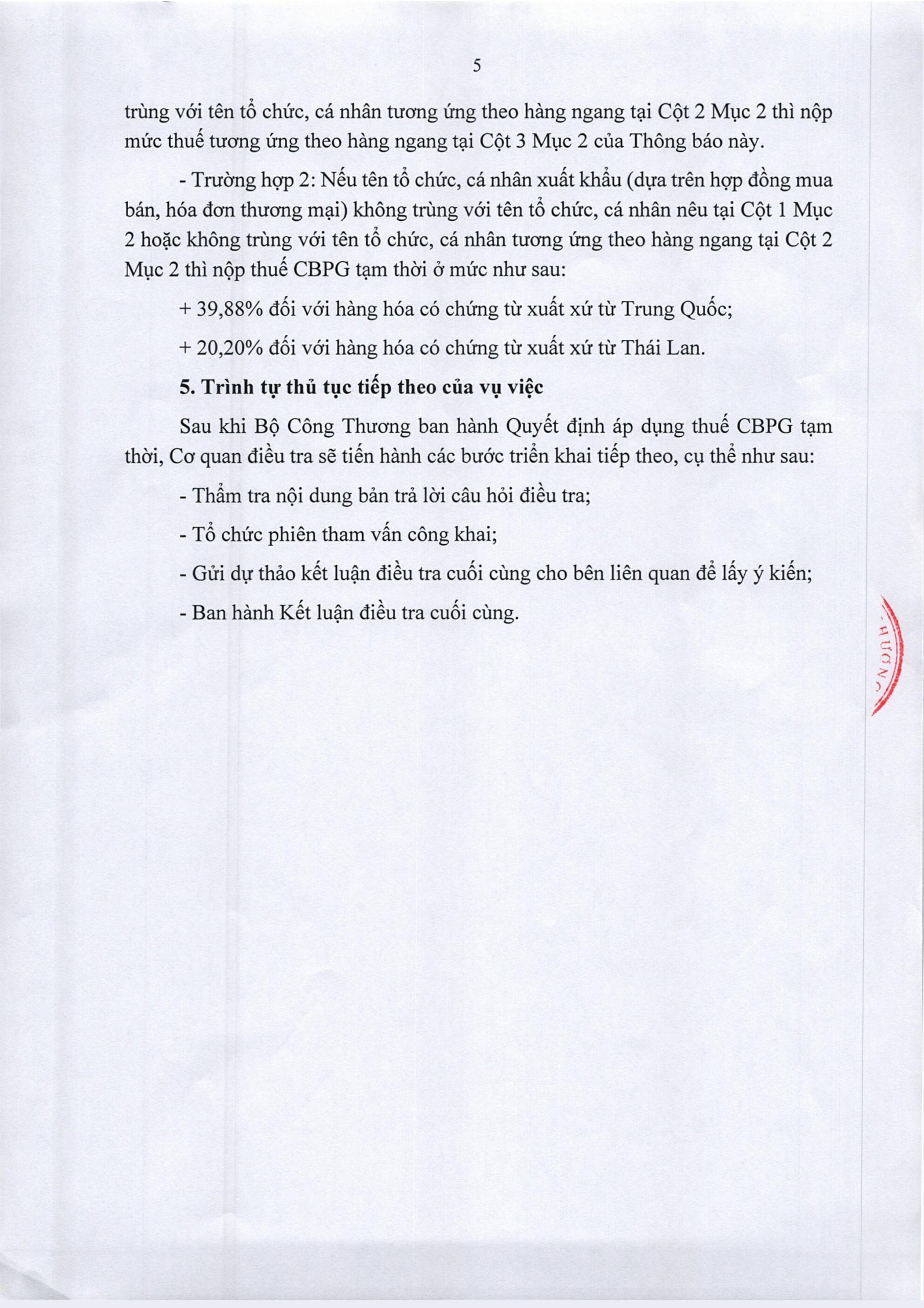

✅ Theo dõi sát sao tiến trình điều tra: Trong 120 ngày tới, Bộ Công Thương có thể tổ chức tham vấn công khai và ban hành kết luận cuối cùng → chính sách thuế có thể thay đổi.

4. Ý Nghĩa Với Doanh Nghiệp

-

Đây là biện pháp phòng vệ thương mại tạm thời nhằm cân bằng thị trường và bảo vệ doanh nghiệp trong nước.

-

Doanh nghiệp nhập khẩu cần chủ động nắm chính sách, chuẩn bị đầy đủ chứng từ để:

-

Tránh rủi ro bị áp thuế cao nhất.

-

Tối ưu chi phí logistics & tài chính.

-

Lập kế hoạch nhập khẩu linh hoạt hơn trong giai đoạn biến động.

-

✍️ Kết luận: Quyết định áp thuế CBPG tạm thời với MDF từ Thái Lan và Trung Quốc là dấu mốc quan trọng với ngành gỗ công nghiệp. Sự chủ động trong kiểm soát chứng từ và theo dõi chính sách sẽ giúp doanh nghiệp giảm thiểu rủi ro, bảo toàn lợi nhuận và duy trì sức cạnh tranh trên thị trường.

- So sánh phương thức L/C, T/T, D/P, D/A và các giải pháp bảo lãnh trong thanh toán quốc tế

- 🟢 Đồng Nai – “Thủ phủ” chuối xuất khẩu của Việt Nam

- XÃ PHÚ VINH TRIỂN KHAI CHUỖI LIÊN KẾT SẢN XUẤT CÂY CHUỐI VÀ CÂY SẦU RIÊNG

- Sale Logistics – Nghề bán hàng trong thế giới chuỗi cung ứng

- CHỐNG BÁN PHÁ GIÁ VÀ CHỐNG LẨN TRÁNH THƯƠNG MẠI: KIẾN THỨC CẦN BIẾT CHO NGƯỜI LÀM XUẤT NHẬP KHẨU