(Phân tích dưới góc nhìn chuyên môn dựa trên Quyết định 3176/QĐ-BCT của Bộ Công Thương)

Trong hoạt động xuất nhập khẩu, “chống bán phá giá” và “chống lẩn tránh biện pháp phòng vệ thương mại” là những thuật ngữ xuất hiện ngày càng nhiều. Đây là nhóm công cụ pháp lý quan trọng giúp bảo vệ ngành sản xuất trong nước khỏi các hành vi cạnh tranh không lành mạnh. Với những người làm logistics, xuất nhập khẩu, chứng từ hay mua hàng quốc tế, việc hiểu đúng bản chất, quy trình và tác động của các biện pháp này là cực kỳ cần thiết.

Dựa trên cấu trúc và nội dung của Quyết định 3176/QĐ-BCT (ngày 21/10/2025) về điều tra chống lẩn tránh với thép cán nóng từ Trung Quốc, bài viết này cung cấp cái nhìn hệ thống và thực tiễn nhất dành cho người làm nghề.

1. Chống bán phá giá là gì?

Bán phá giá (Dumping) là hành vi một doanh nghiệp nước ngoài xuất khẩu hàng hóa sang nước nhập khẩu với mức giá thấp hơn giá bán tại thị trường nội địa của họ, hoặc thấp hơn giá thành thực tế.

Chống bán phá giá (Anti-dumping) là biện pháp mà một quốc gia áp dụng (thường dưới dạng thuế) nhằm:

-

Trung hòa thiệt hại mà doanh nghiệp nội địa phải gánh chịu,

-

Ngăn chặn hàng giá rẻ ồ ạt gây rối loạn thị trường,

-

Đảm bảo cạnh tranh công bằng.

2. Vì sao phải chống bán phá giá?

Một quốc gia sẽ áp dụng thuế chống bán phá giá khi có 3 yếu tố đồng thời:

-

Có hành vi bán phá giá (xuất khẩu giá thấp bất thường)

-

Ngành sản xuất nội địa bị thiệt hại đáng kể

-

Giữa hai yếu tố này tồn tại mối quan hệ nhân quả

Trong thực tế, bán phá giá có thể gây ra:

-

Doanh nghiệp nội địa mất thị phần nhanh chóng

-

Giá bán trong nước biến động mạnh, cạnh tranh không lành mạnh

-

Nguy cơ phụ thuộc vào nguồn cung giá rẻ từ nước ngoài

-

Đóng cửa các nhà máy, thất nghiệp, giảm thu ngân sách

Vì vậy, các biện pháp chống bán phá giá giúp thiết lập môi trường cạnh tranh lành mạnh hơn.

3. Chống lẩn tránh biện pháp phòng vệ thương mại là gì?

Khi một nước đã áp thuế chống bán phá giá, một số doanh nghiệp nước ngoài sẽ tìm cách lách luật như:

-

Gửi hàng qua một nước thứ ba để “thay đổi xuất xứ”

-

Chuyển một công đoạn gia công nhỏ sang nước khác

-

Thay đổi mã HS để né thuế

-

Tách nhỏ, thay đổi cấu tạo sản phẩm…

Đây gọi là hành vi lẩn tránh (Circumvention).

Chống lẩn tránh là việc chính phủ mở điều tra nhằm:

-

Xác định hành vi né thuế có xảy ra hay không

-

Bịt các “kẽ hở” của biện pháp phòng vệ

-

Áp thuế bổ sung nếu cần

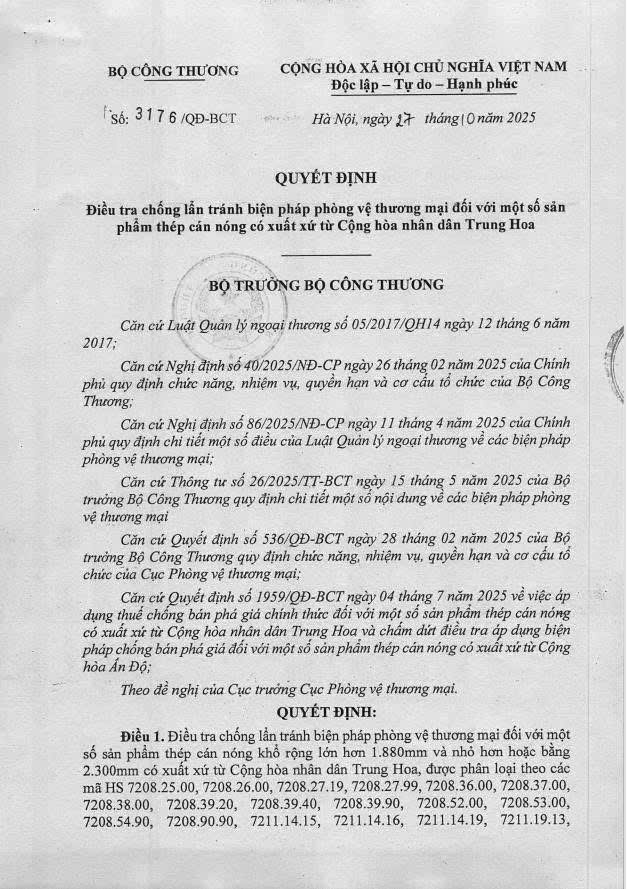

Quyết định 3176/QĐ-BCT chính là ví dụ thực tế:

Bộ Công Thương phát hiện dấu hiệu thép cán nóng từ Trung Quốc có thể đang “đội lốt” nước khác hoặc thay đổi hình thức để né thuế, nên quyết định mở điều tra.

4. Người làm xuất nhập khẩu cần rút ra điều gì từ công văn này?

Công văn không chỉ là thông báo hành chính—nó là bài học quan trọng cho tất cả những ai đang làm XNK, mua hàng, logistics, khai quan hoặc quản lý chuỗi cung ứng.

Dưới đây là những điểm thực tiễn nhất:

(1) Luôn kiểm tra danh mục HS bị điều tra hoặc đang áp thuế phòng vệ

Trong Quyết định 3176/QĐ-BCT, hàng loạt mã HS thép cán nóng được liệt kê.

Điều này có nghĩa:

-

Nếu doanh nghiệp nhập hàng thuộc nhóm mã này → rủi ro rất cao.

-

Nếu mã HS gần tương tự hoặc biến thể → cũng cần xem xét kỹ.

Lưu ý quan trọng:

Cơ quan điều tra không chỉ xem mã HS bạn khai, mà còn xem bản chất hàng hóa, thành phần, và quy trình sản xuất.

(2) Doanh nghiệp phải chuẩn bị hồ sơ xuất xứ chặt chẽ

Khi có điều tra chống lẩn tránh:

-

Hải quan có thể kiểm tra sâu từng lô hàng.

-

Doanh nghiệp nhập khẩu có thể phải cung cấp:

✔ Quy trình sản xuất (Process Flow)

✔ Chứng minh giá trị gia tăng

✔ Hợp đồng mua bán nguyên liệu

✔ CO, Invoice, Packing List chi tiết

✔ Hợp đồng gia công nếu có

Doanh nghiệp nào chỉ “mua lại từ thương nhân” mà không nắm rõ nguồn gốc thực sự → rủi ro bị coi là lẩn tránh thuế.

(3) Không nên phụ thuộc một nguồn cung duy nhất

Một quyết định điều tra như 3176/QĐ-BCT có thể dẫn đến:

-

Áp thuế tạm thời

-

Tăng chi phí nhập khẩu

-

Tắc hàng tại cảng do phải xác minh

Người làm XNK phải có:

-

Danh sách nguồn cung dự phòng

-

Phương án logistics thay thế

-

Kế hoạch chi phí nếu thuế tăng đột ngột

(4) Nhân viên XNK – logistics cần cập nhật chính sách thường xuyên

Nhiều nhân viên XNK chỉ tập trung vào nghiệp vụ mà quên rằng:

Chính sách thương mại thay đổi mỗi tháng, thậm chí mỗi tuần.

Nếu không cập nhật:

-

Dễ khai sai mã HS → bị ấn định thuế

-

Không lường trước rủi ro chi phí → ảnh hưởng giá bán

-

Không tư vấn kịp thời cho sếp hoặc khách hàng

Quyết định 3176/QĐ-BCT là lời nhắc mạnh mẽ rằng:

Trong XNK, pháp lý quan trọng không kém nghiệp vụ.

5. Doanh nghiệp nên làm gì ngay khi có quyết định điều tra như 3176/QĐ-BCT?

✔ 1. Rà soát tất cả các mặt hàng liên quan

Kiểm tra mã HS, quy cách, chất liệu, nguồn gốc.

✔ 2. Làm việc lại với nhà cung cấp

Yêu cầu họ cung cấp:

-

Quy trình sản xuất

-

Chứng nhận xuất xứ

-

Giải thích nguồn nguyên liệu

✔ 3. Chuẩn bị dữ liệu phòng ngừa

Ngay cả khi doanh nghiệp không bị yêu cầu, chuẩn bị trước sẽ giảm rủi ro.

✔ 4. Theo dõi thông báo từ Bộ Công Thương & Hải quan

Các đợt điều tra thường kéo dài 6–12 tháng.

6. Kết luận

Quyết định mở điều tra chống lẩn tránh như 3176/QĐ-BCT không chỉ ảnh hưởng đến ngành thép, mà còn là lời cảnh báo cho toàn bộ những người làm trong lĩnh vực xuất nhập khẩu:

-

Phải hiểu luật để làm đúng

-

Phải chuẩn bị hồ sơ để tự bảo vệ mình

-

Phải theo dõi chính sách liên tục

-

Phải quản trị rủi ro trong chuỗi cung ứng

Chống bán phá giá và chống lẩn tránh không phải khái niệm xa vời—đó là kiến thức sống còn trong công việc hàng ngày.

- Tìm hiểu Incoterms – Ngôn ngữ chung của thương mại quốc tế

- So sánh phương thức L/C, T/T, D/P, D/A và các giải pháp bảo lãnh trong thanh toán quốc tế

- Xu hướng nhân sự xuất nhập khẩu sau Covid-19: Kỹ năng nào “sốt” trên thị trường?

- Các công việc hấp dẫn cho sinh viên ngành xuất nhập khẩu mới ra trường

- Mã HS Code là gì? Cách áp đúng và những rủi ro cần tránh cho người mới